Par John Kemp, analyste senior en énergie chez Reuters

L'Arabie Saoudite et ses alliés au sein de l'OPEP? devraient maintenir inchangée la production de pétrole pour encore trois mois lorsque les ministres examineront les allocations de production le 1er juin.

Le resserrement des approvisionnements pétroliers et la réduction des stocks largement anticipés en début d'année n'ont pas encore eu lieu. Si les responsables de l'OPEP+ avaient espéré augmenter la production dans un marché se resserrant caractérisé par la hausse des prix du pétrole, ils risquent d'être frustrés.

Les stocks de pétrole brut, les prix des contrats à terme et les écarts calendaires sont actuellement à des niveaux similaires à il y a un an, rendant une augmentation significative de la production peu probable.

Le groupe pourrait néanmoins décider de revenir sur certaines des réductions de production de l'année dernière pour anticiper une nouvelle hausse de la production des États-Unis, du Canada, du Brésil et du Guyana afin d'éviter de céder davantage de parts de marché.

Mais les conditions actuelles du marché signifient que toute augmentation sera probablement symbolique, en l'absence d'un changement complet de stratégie pour augmenter les volumes et accepter des prix plus bas.

PRIX ET ÉCARTS

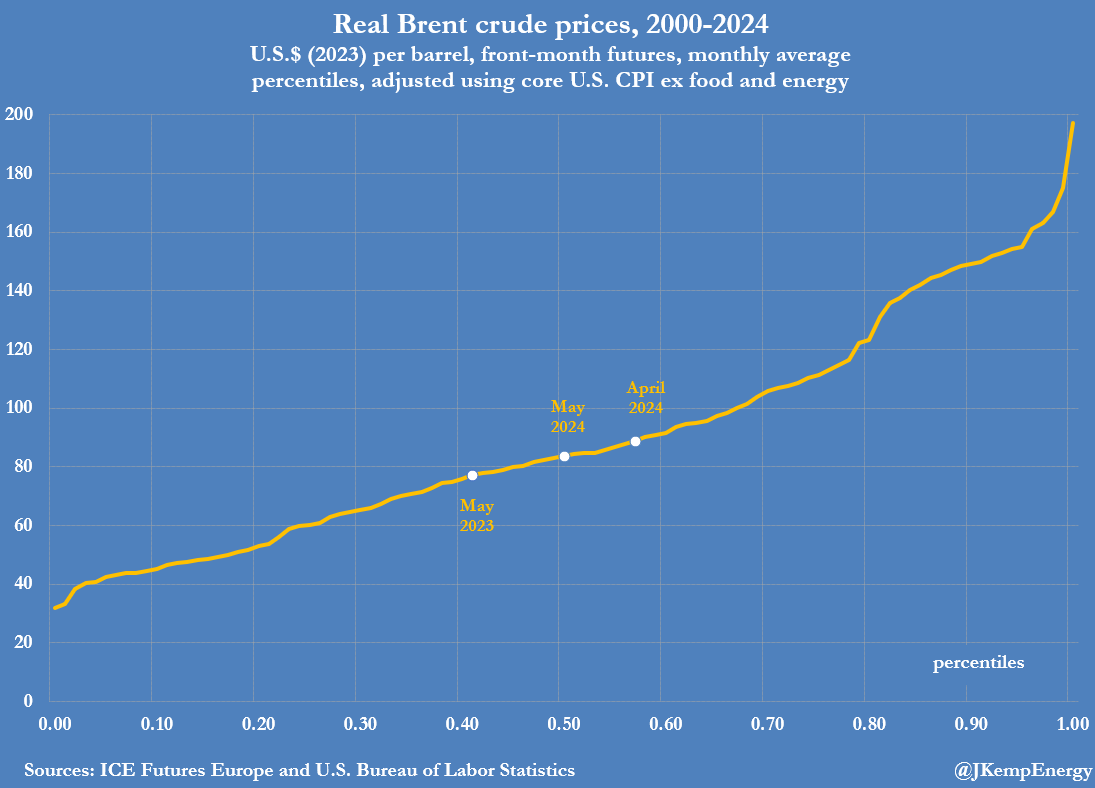

Les contrats à terme Brent du mois prochain ont en moyenne atteint 84 $ le baril jusqu'à présent en mai, les plaçant exactement au niveau moyen depuis le début du siècle en tenant compte de l'inflation.

Les prix ont augmenté de seulement 6 $ le baril (7%) par rapport à il y a un an quand le groupe planifiait des réductions de production pour les stimuler.

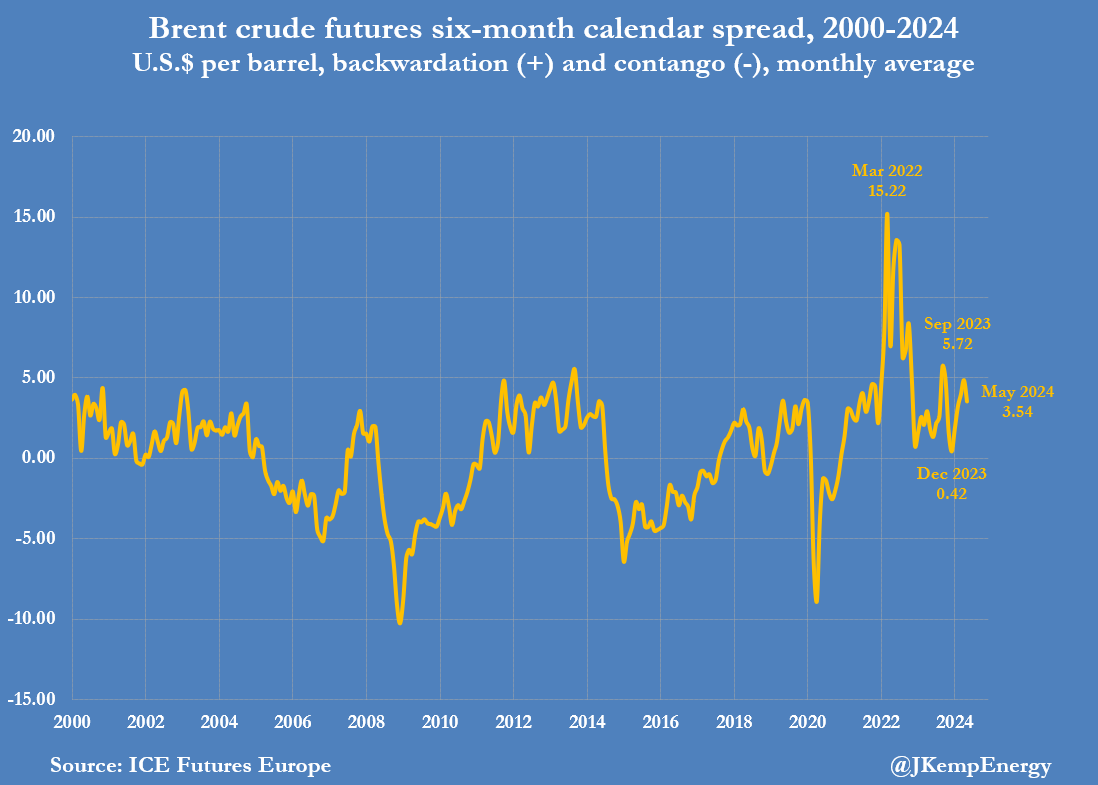

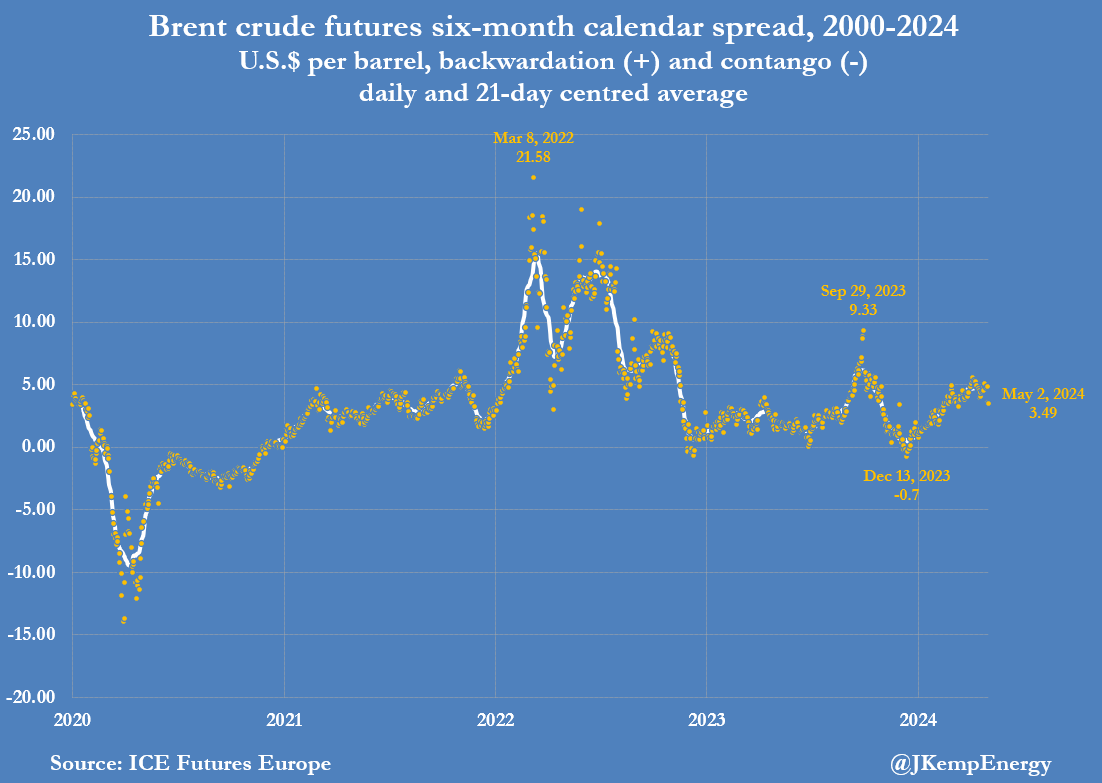

L'écart calendrier de six mois du Brent a connu une moyenne de contango de 3,54 $ (86e percentile de tous les mois depuis 2000) jusqu'à présent en mai, par rapport à 1,81 $ (60e percentile) ce mois-ci en 2023.

L'accentuation du contango implique que les traders estiment le marché quelque peu plus serré qu'en 2023, avec une probabilité accrue de diminution des stocks restants en 2024. Cependant, le contango s'est affaibli ces dernières semaines et s'est déjà réduit par rapport à une moyenne de 4,86 $ (95e percentile) en avril.

Malgré une recrudescence des tensions au Moyen-Orient, provoquant une hausse temporaire de la prime de risque de guerre, cela n'a eu aucun impact réel sur les approvisionnements pétroliers, et la prime a largement disparu.

Les efforts diplomatiques ont contenu les conflits entre l'Iran et Israël, sans impact sur la production pétrolière ou les exportations de pétroliers du golfe Persique.

Le trafic de pétroliers a été détourné de la mer Rouge et du golfe d'Aden autour du Cap de Bonne-Espérance pour éviter les attaques de drones et de missiles des combattants houthis basés au Yémen.

INVENTAIRES DE PÉTROLE AMÉRICAINS

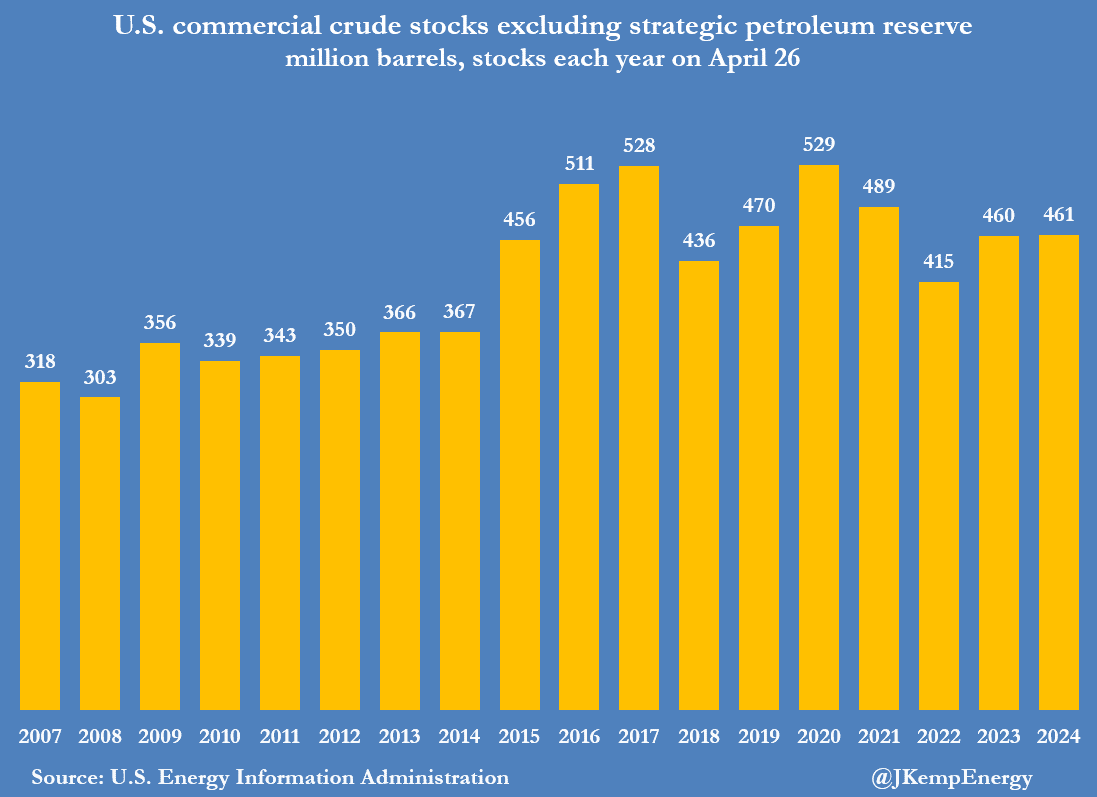

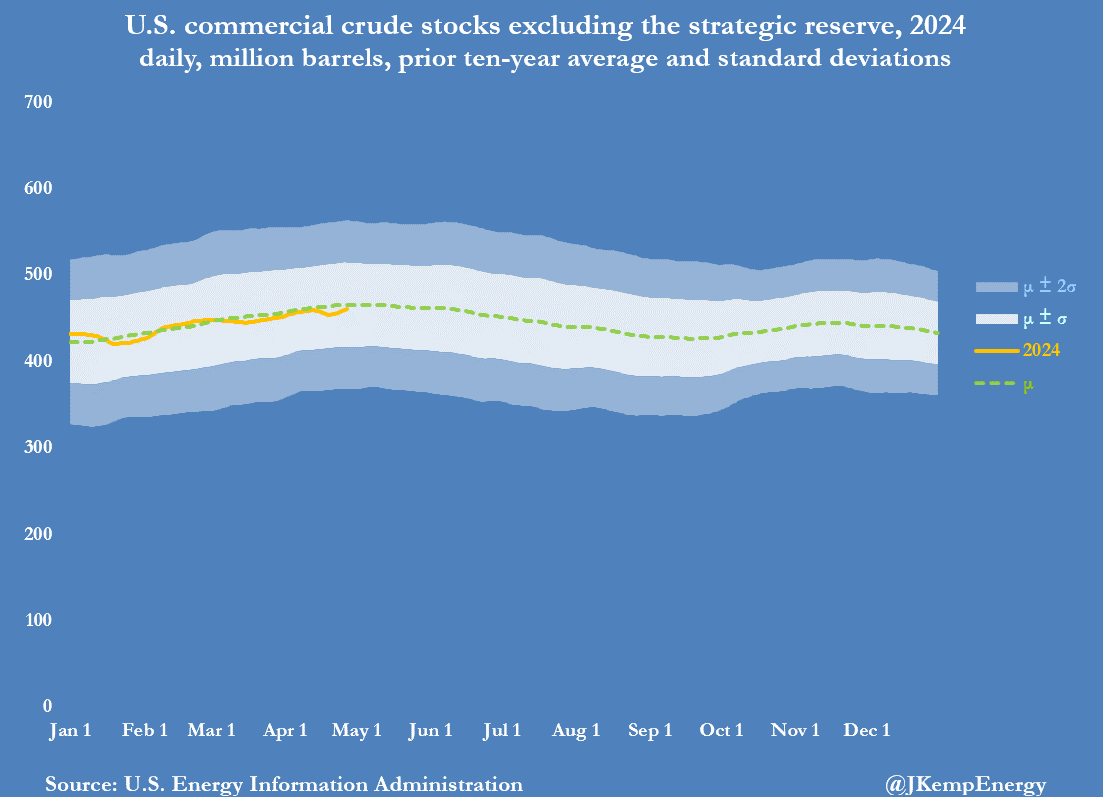

Aux États-Unis, les inventaires commerciaux de brut sont presque au même niveau qu'à la même période l'année dernière et proches de la moyenne saisonnière sur dix ans. Les stocks commerciaux de brut se chiffraient à 461 millions de barils le 26 avril contre 460 millions de barils un an plus tôt.

Les stocks de brut étaient juste inférieurs de 5 millions de barils (-1% ou -0,11 déviations standards) à la moyenne saisonnière sur dix ans précédente.

Il n'y a pas eu de signes d'une diminution significative et soutenue des stocks qui indiqueraient que le marché est en sous-offre.

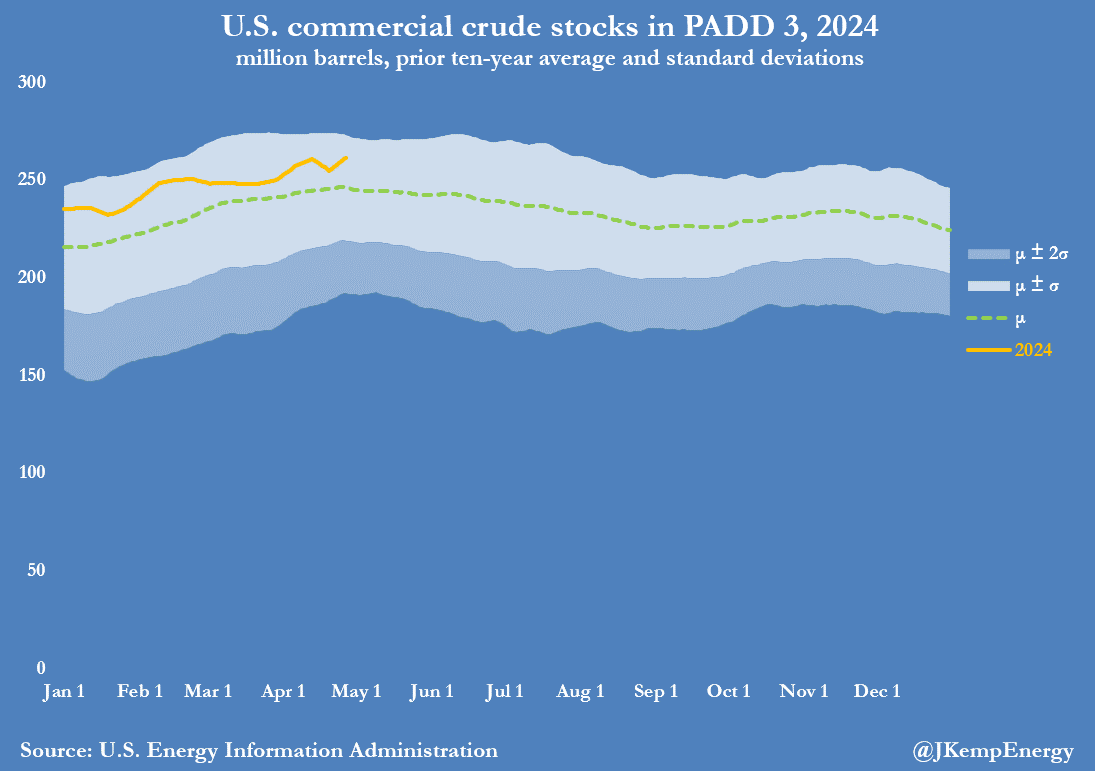

La plupart des stocks de brut aux États-Unis sont détenus dans les raffineries côtières et les réservoirs le long du golfe du Mexique, la région la plus étroitement liée au marché mondial par voie maritime.

Les stocks du golfe du Mexique s'élevaient à 262 millions de barils le 26 avril, soit 6 millions de barils de plus qu'à la même période l'année dernière...

...et 15 millions de barils (+6% ou +0,57 déviations standards) au-dessus de la moyenne saisonnière sur dix ans.

Les États-Unis ne représentent pas l'ensemble du marché mondial mais compte tenu de l'efficacité avec laquelle les traders déplacent des barils pour exploiter les écarts locaux entre la production et la consommation, c'est un bon indicateur de l'équilibre mondial.

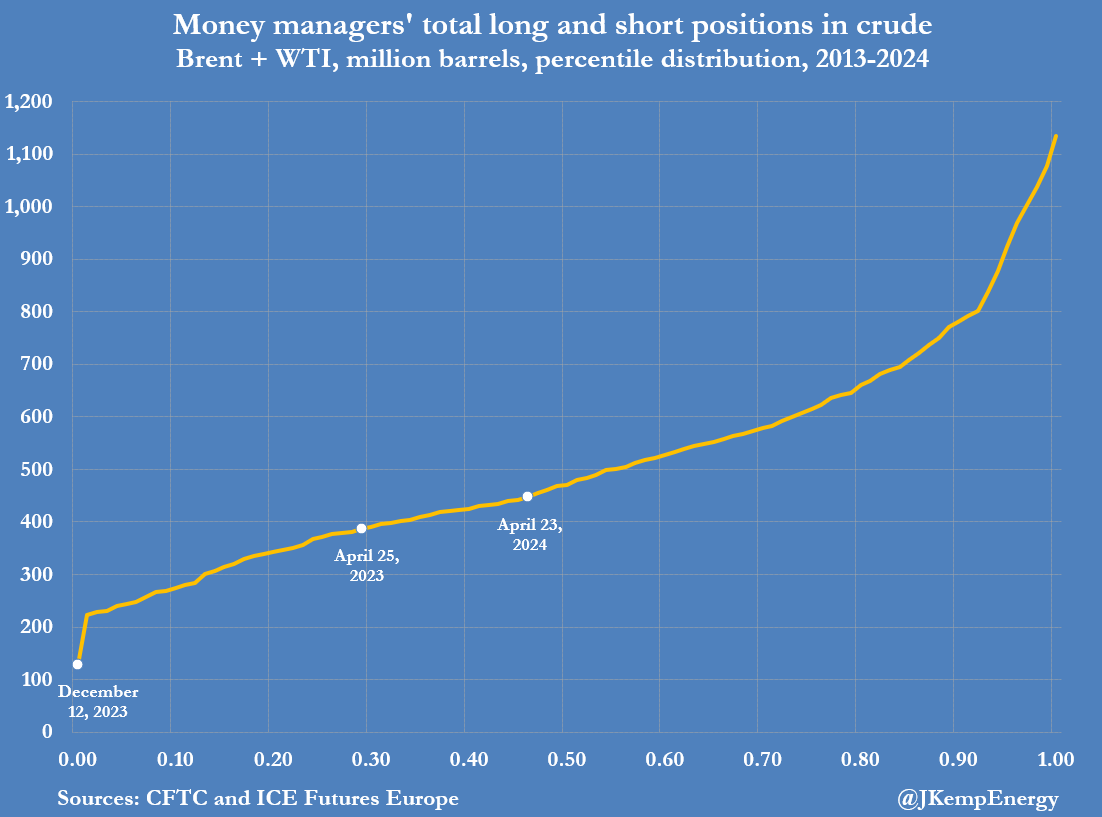

Les inventaires de brut aux États-Unis, les prix mondiaux des contrats à terme et dans une certaine mesure les écarts calendaires en baisse semblent tous indiquer un marché assez proche de l'équilibre. Les investisseurs du portefeuille semblent certainement le penser, avec des risques de prix à la hausse et à la baisse raisonnablement équilibrés.

Le 23 avril, les fonds spéculatifs et les autres gestionnaires de placements détenaient une position nette longue dans les contrats à terme et les options liés aux prix du pétrole équivalant à 453 millions de barils (46e percentile pour toutes les semaines depuis 2013).

ADVERTISEMENT

La position était en hausse par rapport à 388 millions de barils (29e percentile) à la même période en 2023 mais était essentiellement neutre.

Ni les gestionnaires de fonds ni les traders physiques ne signalent la nécessité d'une augmentation de la production de l'Arabie Saoudite et de ses alliés de l'OPEP? au troisième trimestre.

STRATÉGIE DE PRODUCTION

Les ministres et responsables seniors de l'OPEP insistent sur le fait que la politique du groupe est d'être proactif et tourné vers l'avenir. Cela est peut-être vrai en ce qui concerne la réduction de la production pour éviter une augmentation des stocks excédentaires et stabiliser les prix.

En revanche, lorsque vient le moment d'augmenter la production, le groupe a généralement attendu que les stocks baissent et que les prix aient déjà augmenté de manière significative.

Dans ce cas, des inventaires et des prix proches de la moyenne à long terme impliquent que les ministres sont susceptibles de décider de maintenir la production inchangée, selon leur comportement passé. Au cours de la dernière décennie, les réductions de production de l'OPEP ont soutenu les prix et favorisé une croissance continue de la production en dehors du groupe, en particulier dans l'hémisphère occidental.

Certains membres de l'organisation se sont inquiétés de la perte de parts de marché et ont poussé en faveur d'une augmentation de la production.

Jusqu'à présent, l'Arabie saoudite a été à l'avant-garde de l'OPEP? en réduisant sa production pour réduire les stocks et stimuler les prix au détriment des volumes.

Des questions se posent sur la durabilité à long terme de cette stratégie, mais jusqu'à présent, il n'y a aucun signe d'une réflexion fondamentale.

Si les ministres décident finalement que la perte de parts de marché est allée trop loin, ils pourraient invoquer une demande prévue plus forte et un déclin attendu des stocks pour justifier une augmentation de la production.

Cela révélerait un changement majeur de stratégie pour privilégier le volume aux prix, mais il n'y a encore aucun signe en ce sens. Si l'OPEP? décide néanmoins d'annoncer une augmentation de la production, elle sera probablement modeste et symbolique.

Par Zerohedge.com

Plus de lectures recommandées par Oilprice.com :

- Les États-Unis Continuent de Renforcer leur Emprise sur les Secteurs Militaire et Industriel de la Russie

- Les Producteurs d'Acier Font un Mouvement Majeur pour Améliorer la Transparence du Marché

- Les Nouvelles Réglementations de l'EPA sur les Émissions de Combustibles Fossiles pourraient Conduire à des Pénuries d'Électricité