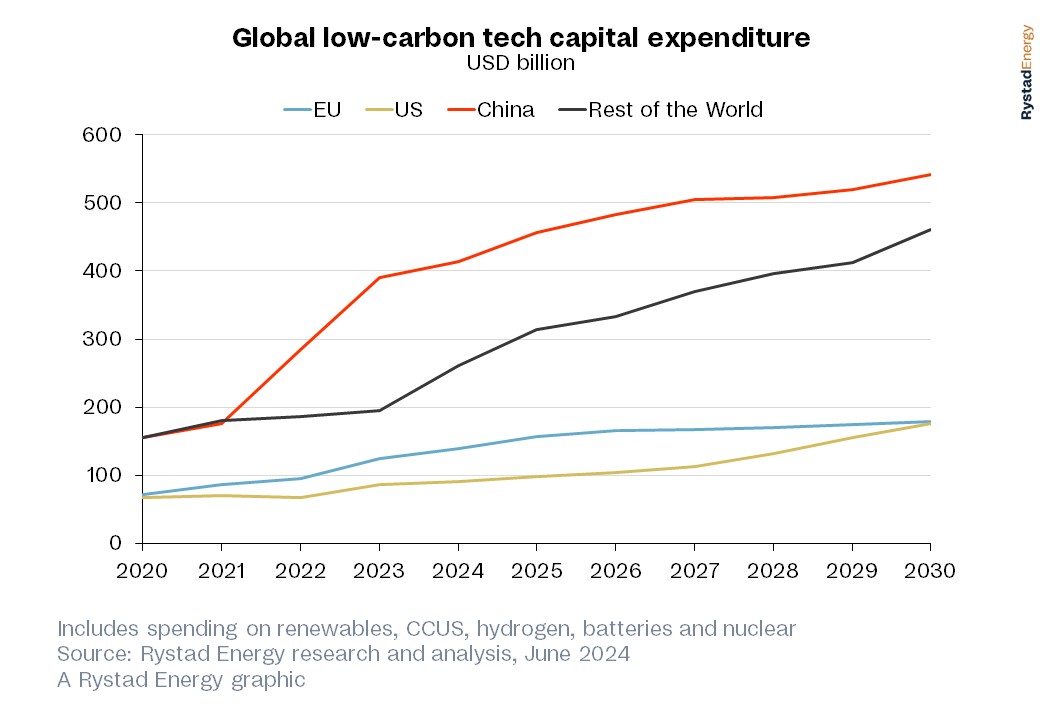

欧州連合(EU)は、再生可能エネルギー、クリーンテクノロジーの能力、および国内サプライチェーン投資に関する野心的なエネルギー転換目標に大きく遅れる見込みです。これは、Rystad Energyの調査とモデリングによるものです。クリーンテクノロジーへの資本投資(CAPEX)は2023年におよそ1250億ドルであり、再生可能エネルギー、二酸化炭素のキャプチャ、利用と貯蔵(CCUS)、水素、バッテリー、および原子力を含む分野で、中国の3900億ドルにはるかに及ばない額でした。米国は2023年に860億ドルを投資しており、EUを上回っていますが、「インフレ削減法」により投資が拡大する一方で、EUの支出は今後横ばいとなる見通しです。米国は2030年までにほぼEUと同額のクリーンエネルギー支出をし、その後の数年でEUを追い越すでしょう。

今年初めにEUによって成立した「ネット・ゼロ・インダストリー法(NZIA)」は、2040年に1990年のレベルと比較して排出量を92%削減し、2050年までにネット・ゼロを達成するという高い目標に向けた指針です。米国の画期的な「インフレ削減法」に応える形で、EUはNZIAを通じて野心的な目標を設定し、新興産業を支援し、国内サプライチェーンを強化し、サプライヤーにインセンティブを提供して、自国を魅力的な投資先と位置付けています。しかし、EU内におけるクリーンテック投資の状況は、野心と現実の対比であり、さらなる現実がまもなく訪れる可能性があります。

EU議会選挙は目前に迫っており、その結果はEUの政策に大きな影響を与える可能性があります。多くの見通しでは、最近の国内選挙の結果に続いて右派への政治的シフトが予想され、これによりユーロスケプティシズムが高まり、気候変動やエネルギー転換に対する大陸的視点からの取り組み意欲が低下する可能性があります。来年はEUの気候変動の進展にとって重要な年であり、国別に定められた貢献目標(NDC)や排出目標の再評価が予想されており、大きな政治的動揺が長期的な影響をもたらす可能性があります。

EU議会選挙は重要な局面に立っており、EUがグローバルクリーンテック市場で競争力を維持しようとする中で、右派ポピュリストの波が押し寄せることにより、EUが米中にさらに遅れるリスクが非常に高まります。今後数年は至禮の重要性があり、ためらいや連携の欠如があれば、EUは長年にわたり競合他社に遅れをとることになる可能性が高いです。現在の状況では、EUは地歩を失い、目標達成はほぼ不可能と言わざるを得ません

Rystad Energyのシニアエネルギーシステムアナリスト、Lars Nitter Havro。

Rystad Energyの エネルギーマクロソリューションで詳細を確認できます。

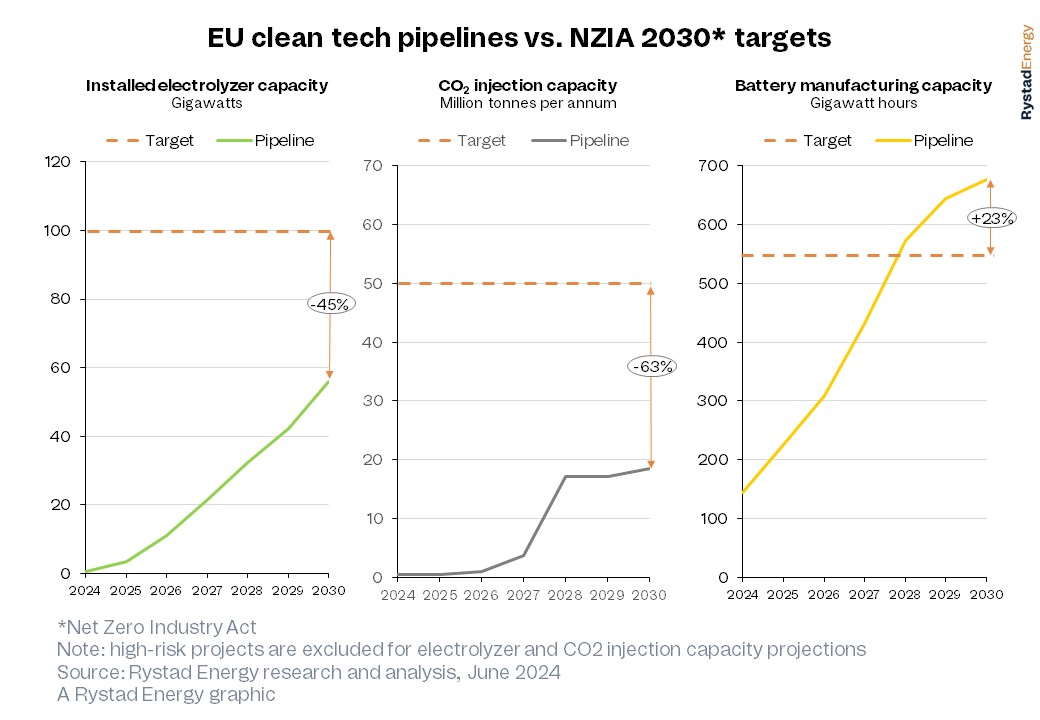

NZIAは主要なクリーンテクノロジー、バッテリー、CCUS、水素電解装置の生産と展開を促進することを目指す具体的な目標や規定を打ち出し、EUの広範な排出削減とエネルギー安全保障目標の一環としています。この法律は、これらの技術の開発と商品化を加速させるための生産目標や規制フレームワークを概説していますが、バッテリーセクターだけが実際に約束を示しています。ただし、好景気が見込まれるにもかかわらず、太陽電池メーカーと同様に、一部のヨーロッパのバッテリー製造会社は、競争条件の整った米国を好んでおり、開発者条件の必要性を強調しています。たとえば、ノルウェーに本拠を置くFREYR Batteryは、本社を米国に移し、ジョージアにギガ工場を設立して「インフレ削減法」の税制優遇を受けるとしています。同様に、Volkswagenは、初期のNorthvoltへの大規模投資に続いて、IRAと最大限の税額控除を受けるためにカナダでの機会を模索しており、好適な政策環境を活用するための製造の移行という広範な動きを示しています。また、中国のメーカーはEUで強化しており、EVE Energyは最近、ハンガリーでの製造拠点に向けてBWMと企業間取引を目指しています。

CCUSに関しては、NZIAは二酸化炭素(CO2)の恒久的地下貯蔵のための注入容量の増強に焦点を当てており、大気中のCO2レベルを低下させています。排出源でのキャプチャ技術は成熟していますが、注入と貯蔵インフラの開発は同じペースで進んでいません。CCUSの可能性を最大限に引き出すために不可欠な注入容量の拡大は、貯蔵サイトの開発が予想よりも遅れているため進んでいません。最近のデータによると、2030年までに予測されるCO2注入容量は、NZIAの目標を約63%下回る見込みであり、野心的な脱炭素化目標と現在のインフラ開発のペースとの間のギャップが広がっています。

同様に、欧州水素銀行のオークションを含む投資や政策支援にもかかわらず、水素電解装置はNZIAで設定された野心的な目標を満たしていません。最近のオークション結果では、合計1.5ギガワット(GW)の電解装置容量が支援を受けましたが、EUの2030年までの100GW目標を達成するための水素生産の拡大には課題があることが示されています。現在、水素電解装置のリスクパイプラインは、この目標の45%の達成を下回っており、必要な設置容量を達成するための大きなギャップがあります。この不足は、技術的課題、高コスト、広範な水素経済を支援するための必要なインフラの遅れなど、さまざまな要因に帰属できます。

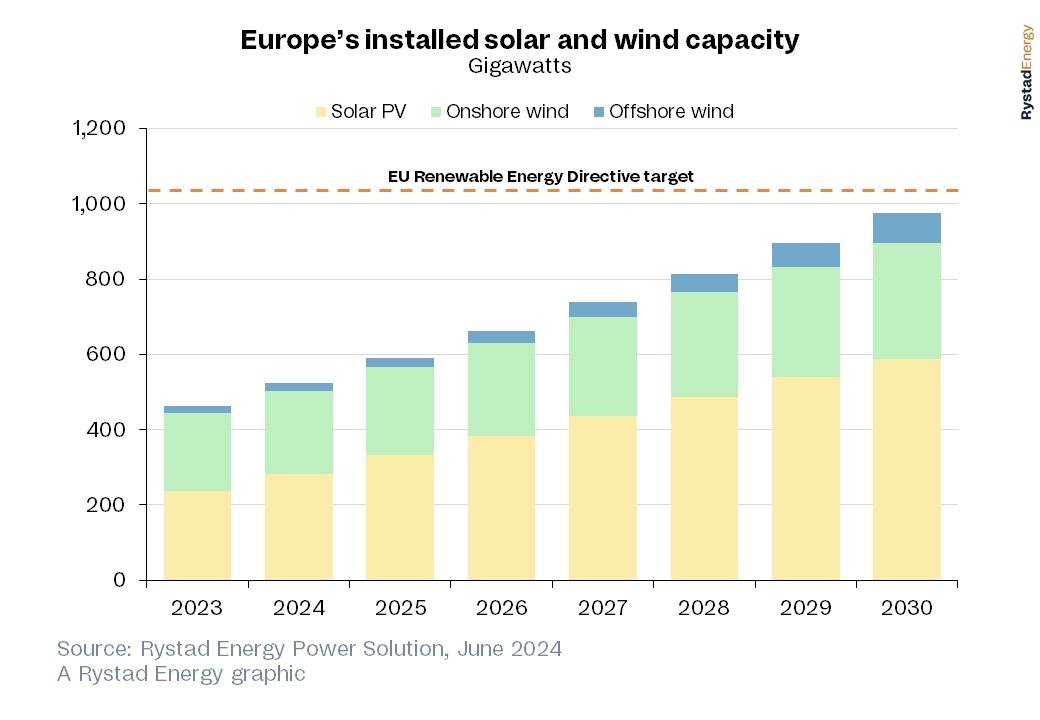

EUは更新された再生可能エネルギー指令(RED III)で、太陽光エネルギーおよび風力エネルギー容量の構築に特定の目標を設定しました。この指令は、2030年までに全消費電力の42.5%を再生可能源から生成することを目指しており、その目標にわずか及ばない見通しです。現在および予想されるプロジェクトに基づいて、EUは約975ギガワット(GW)の太陽光と風力容量を持つことが予想されており、目標を達成するには1050GWが必要です。

この試みの成功は、政治的および財政的な再生可能エネルギー技術への支援にかかっており、これらは政治の変化や信頼性と適切な製造能力の可用性に影響を受けやすいです。EUは、中国と米国の競争に大部分の製造基盤を失っており、ヨーロッパで強固なサプライチェーンを確立することは困難であることが示されています。主要な業界プレーヤーはEUを離れ、より魅力的なインセンティブ構造を備えた地域に移動しており、EUは単純に競争できません。これらの企業の移行により、EUの製造能力だけでなく、必要なコンポーネントの調達において非ヨーロッパ諸国に依存することで、その目標を達成するために他国に頼らざるを得る状況が生じています。

ADVERTISEMENT

Oilprice.comからのその他の注目記事: